Administrar correctamente el dinero es una habilidad clave para alcanzar la estabilidad financiera y cumplir objetivos a corto, medio y largo plazo. Sin embargo, muchas personas se sienten abrumadas al intentar crear un presupuesto, pues no saben cuánto destinar a gastos, ahorro o inversión. En este contexto, la regla 50/30/20 surge como un método simple y efectivo para organizar las finanzas personales de manera inteligente.

Esta regla no solo facilita el control del dinero, sino que también fomenta hábitos financieros saludables, ayuda a reducir deudas y permite generar ahorros sostenibles a lo largo del tiempo. En este artículo, exploraremos en detalle qué es la regla 50/30/20, cómo aplicarla correctamente, sus ventajas y posibles adaptaciones según tus necesidades y objetivos.

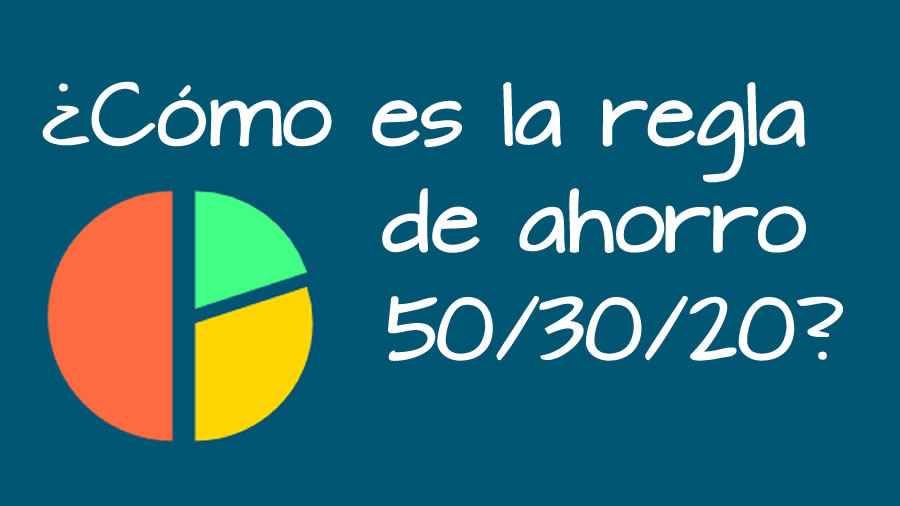

1. ¿Qué es la regla 50/30/20?

La regla 50/30/20 es un método de gestión financiera que propone dividir tus ingresos netos mensuales en tres categorías:

- 50 % para necesidades: gastos esenciales e imprescindibles para vivir, como vivienda, alimentación, transporte y servicios básicos.

- 30 % para deseos: gastos que no son estrictamente necesarios, pero que mejoran tu calidad de vida, como ocio, viajes, restaurantes o entretenimiento.

- 20 % para ahorro e inversión: dinero destinado a fondo de emergencia, ahorro a largo plazo, inversiones o pago de deudas.

Este enfoque fue popularizado por Elizabeth Warren, profesora de derecho y experta en finanzas personales, y se ha convertido en una guía práctica para millones de personas que buscan equilibrar gastos, disfrutar del presente y planificar el futuro.

2. Paso 1: Calcula tus ingresos netos

Antes de aplicar la regla, es fundamental saber cuánto dinero tienes realmente disponible. El punto de partida son los ingresos netos, es decir, el dinero que recibes después de impuestos y deducciones.

Incluye todos los ingresos recurrentes:

- Salario o remuneración mensual.

- Comisiones, bonos o gratificaciones.

- Ingresos secundarios, como trabajos freelance o rentas por alquileres.

Si tus ingresos son variables, por ejemplo si trabajas por comisiones o eres autónomo, calcula un promedio de los últimos tres o seis meses para tener una base realista. Esta cifra será la referencia para aplicar la regla 50/30/20.

3. Paso 2: Destina el 50 % a necesidades

La primera categoría de la regla cubre los gastos esenciales, aquellos sin los cuales no podrías mantener tu vida diaria.

Algunos ejemplos incluyen:

- Vivienda: alquiler, hipoteca, mantenimiento y servicios básicos como agua, luz o gas.

- Alimentación: supermercado, productos de consumo diario y comida básica.

- Transporte: gasolina, transporte público, seguros de vehículo o mantenimiento básico.

- Seguros y salud: seguros médicos, medicamentos y gastos de salud indispensables.

- Otros gastos esenciales: educación, impuestos y pagos de servicios necesarios.

El objetivo es no superar el 50 % de tus ingresos netos en esta categoría. Si descubres que tus gastos esenciales exceden este límite, es recomendable evaluar alternativas: mudarse a una vivienda más económica, reducir gastos en transporte o renegociar contratos de servicios.

Priorizar esta categoría garantiza que tus necesidades básicas estén cubiertas, evitando estrés financiero y posibles deudas.

4. Paso 3: Destina el 30 % a deseos

El siguiente paso consiste en asignar un 30 % de tus ingresos netos a deseos y estilo de vida, es decir, gastos que no son imprescindibles pero que contribuyen a tu bienestar y disfrute.

Ejemplos comunes incluyen:

- Ocio y entretenimiento: cine, conciertos, streaming o actividades recreativas.

- Restaurantes y cafés.

- Compras no esenciales: ropa, gadgets o accesorios.

- Viajes y escapadas.

- Suscripciones y servicios digitales: apps de música, videojuegos o plataformas de aprendizaje.

Esta categoría es clave para mantener un equilibrio entre disciplina financiera y disfrute personal. Respetar este límite evita el gasto impulsivo y permite disfrutar de la vida sin comprometer la estabilidad económica.

Un consejo práctico es llevar un registro mensual de estos gastos y evaluar cuáles aportan valor real y cuáles podrían reducirse. Esto ayuda a optimizar el 30 % destinado a deseos sin afectar la calidad de vida.

5. Paso 4: Destina el 20 % a ahorro e inversión

El último componente de la regla, el 20 % de los ingresos netos, se destina a ahorro, inversión y reducción de deudas. Este porcentaje es clave para construir seguridad financiera a largo plazo.

Dentro de esta categoría se incluyen:

- Fondo de emergencia: un colchón financiero equivalente a 3–6 meses de gastos esenciales.

- Inversiones: acciones, fondos indexados, ETFs, crowdlending o cualquier instrumento que genere crecimiento de capital.

- Ahorro para objetivos específicos: vivienda, educación, viajes o jubilación.

- Pago de deudas: amortización de tarjetas de crédito, préstamos personales o hipotecas, priorizando aquellas con mayor interés.

Aplicar este 20 % de forma disciplinada permite generar ingresos pasivos futuros, reducir la dependencia de préstamos y aumentar la tranquilidad económica.

6. Ventajas de la regla 50/30/20

La regla 50/30/20 ofrece varias ventajas que la hacen especialmente atractiva para quienes buscan simplicidad y eficacia en la gestión del dinero:

- Simplicidad: no requiere cálculos complejos ni hojas de Excel extensas.

- Flexibilidad: puede adaptarse a distintos niveles de ingresos y estilos de vida.

- Equilibrio: combina gasto responsable, disfrute personal y ahorro.

- Disciplina financiera: fomenta hábitos sostenibles y consistentes.

- Prevención de deudas: al controlar gastos y destinar dinero al ahorro, reduce la necesidad de financiamiento externo.

Gracias a su estructura clara, es fácil evaluar cada mes si estás cumpliendo tus objetivos y ajustar gastos según cambios en ingresos o necesidades.

7. Cómo adaptar la regla 50/30/20 a tu situación

Aunque la regla 50/30/20 es un excelente punto de partida, no todas las personas tienen el mismo nivel de ingresos, gastos o responsabilidades. Por ello, es recomendable adaptarla según tus circunstancias:

- Altos gastos fijos: si tu vivienda o transporte consume más del 50 %, reduce temporalmente los gastos de deseos o destina un 10–15 % más a ahorro para compensar.

- Objetivos de ahorro agresivos: si quieres ahorrar más rápido para un proyecto, puedes destinar 30 % o incluso 40 % al ahorro, ajustando deseos y gastos opcionales.

- Ingresos variables: para trabajadores freelance o autónomos, calcula un promedio de ingresos y asigna porcentajes conservadores, revisando cada mes.

- Familias con hijos: ciertos gastos esenciales, como educación o cuidado infantil, pueden requerir más del 50 %, por lo que ajustar deseos y ahorro es fundamental.

El objetivo es mantener un equilibrio que funcione para tu realidad, sin perder de vista la importancia del ahorro e inversión a largo plazo.

8. Herramientas para implementar la regla 50/30/20

Hoy existen múltiples herramientas que facilitan aplicar esta regla:

- Aplicaciones de finanzas personales: Mint, YNAB, Fintonic o Money Manager permiten registrar ingresos y gastos, asignar categorías y calcular porcentajes automáticamente.

- Hojas de cálculo: Google Sheets o Excel son opciones para quienes prefieren un control manual, pudiendo personalizar categorías y fórmulas.

- Alertas bancarias: configurar notificaciones de gastos ayuda a mantener disciplina en las categorías de necesidades y deseos.

La clave es monitorizar regularmente y ajustar según tus hábitos y objetivos financieros.

9. Consejos prácticos para mantener la disciplina

- Revisa tu presupuesto cada mes: analiza desviaciones y busca oportunidades de mejora.

- Automatiza ahorros e inversiones: establece transferencias automáticas hacia cuentas de ahorro o fondos de inversión.

- Evita gastos impulsivos: espera 24–48 horas antes de compras no planificadas.

- Prioriza deudas de alto interés: reduce cargas financieras antes de destinar dinero a deseos opcionales.

- Reevalúa objetivos periódicamente: la regla 50/30/20 es flexible y debe ajustarse a cambios en ingresos, estilo de vida y metas.

10. Conclusión

La regla 50/30/20 es una estrategia simple, práctica y efectiva para organizar tus finanzas personales, permitiendo equilibrar gastos esenciales, disfrute personal y ahorro o inversión. Aplicarla con disciplina te ayuda a:

- Mantener control sobre tus ingresos y gastos.

- Reducir deudas y generar estabilidad financiera.

- Crear un fondo de emergencia sólido.

- Planificar objetivos a corto, medio y largo plazo.

- Generar hábitos financieros sostenibles que mejoran tu relación con el dinero.

Si todavía no tienes un presupuesto, aplicar esta regla es un excelente punto de partida. Incluso con ingresos variables o gastos altos, ajustar los porcentajes según tu situación personal permite mantener un equilibrio saludable.

En 2025, con la disponibilidad de herramientas digitales y mayor educación financiera, nunca ha sido tan sencillo aplicar la regla 50/30/20 y distribuir tu dinero de forma inteligente. La clave está en la constancia, el seguimiento y la adaptación a tu realidad. Con paciencia y disciplina, este método puede convertirse en la base de una economía personal sólida y en el primer paso hacia la independencia financiera.